<プライベート・デット(PD)・ファンド市場が台頭―高金利下の欧米で存在感>

バブル崩壊後に人気化した高利貸しを題材にした漫画・TVドラマ・映画の「ナニワ金融道」――。そこで描かれている世界は、高金利下では、資金の貸し手は借り手に対して圧倒的に有利な立場に立っていることだろう。

日本では、主に信用力の低い中堅・中小企業への融資には、地方銀行、商工ローン、信用金庫、信用組合などが対応しており、依然、プライベート・デット(PD)・ファンドの規模は極めて限定的だ。しかし、欧米では金利の上昇を受けて、中堅・中小企業を対象に直接融資を行うPDファンドが近年、急速に台頭している。

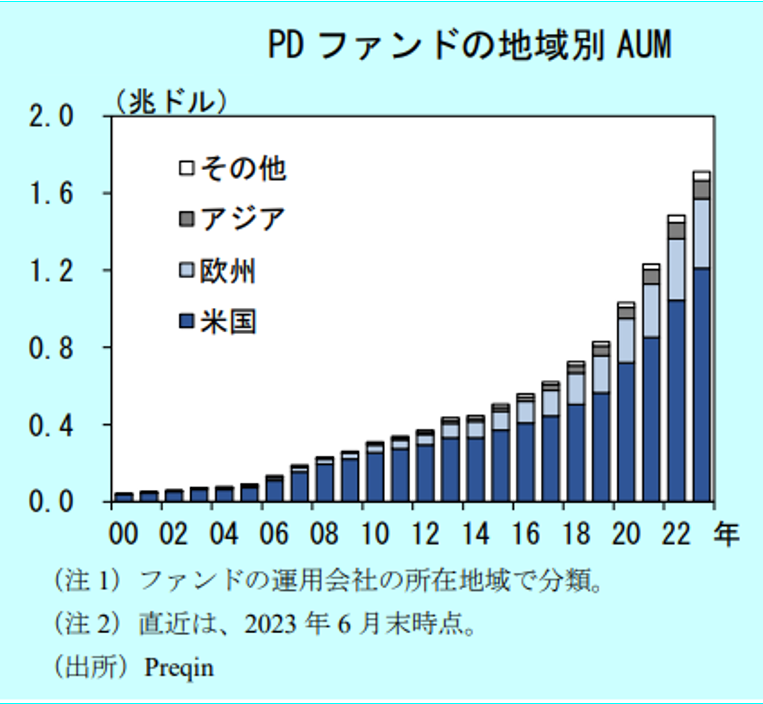

オルタナティブ投資調査会社プレキンによると、PDファンドの運用資産残高(AUM)は、2023年6月末時点で1.7兆ドル程度とプライベート・エクイティ(PE)・ファンドの5分の1程度の規模であるものの、過去10年間で4倍近く残高が拡大しており、米国を中心に存在感が増しているという。

借り手側では、相対交渉による融資のスピードと柔軟性に加え、高いカスタマイズ性を評価する企業が増加している。一方、貸し手側では、世界金融危機後の規制による銀行貸出の縮小やリスク分散、非上場企業の増加、継続的な金利低下による投資家の利回り追求などを背景に、年金基金や保険会社など機関投資家や富裕層・個人投資家などの参入が相次いでいる。

<米国を中心にPDファンドの運用資産が拡大>

日本銀行が4月12日に公表した「プライベートデット・ファンドの実態と金利上昇下の動向」と題する調査報告書によると、PDファンドは、「グローバルな金融危機後の低金利環境下での運用ニーズの高まりや金融規制強化などを背景に、米国を中心に、借り手企業と投資家のすそ野を広げつつ、運用資産が拡大してきた」と分析した。

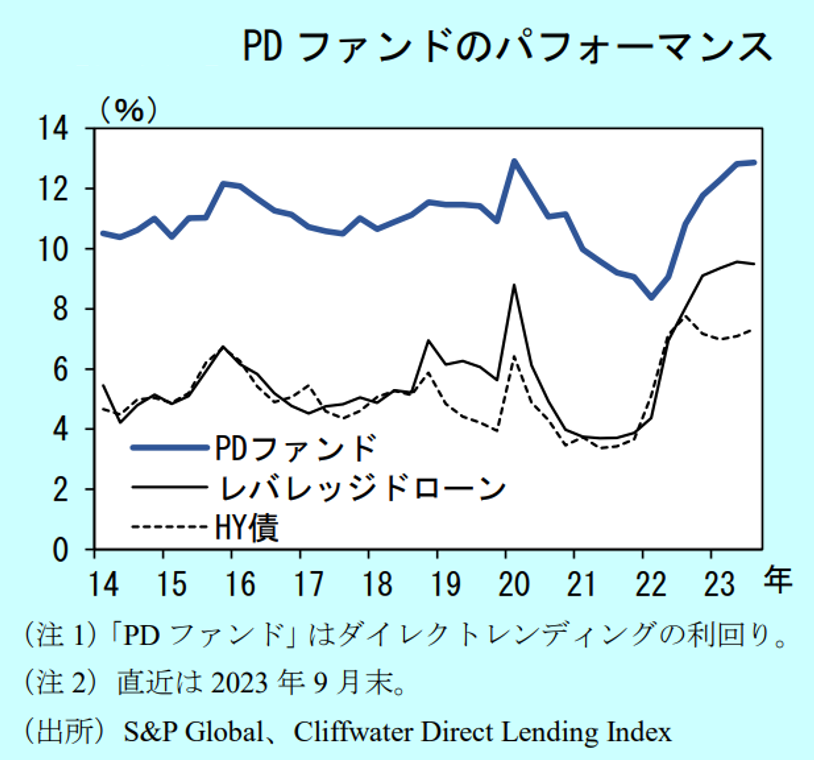

またマーサー・インベストメンツ株式会社の「プライベート・デット」リポートでは、「インフレおよび金利上昇への懸念を考慮すると、プライベート・デットの変動金利特性は、他の資産クラス対比での優位性をもたらし得る」と説明した。

借り手は変動金利型での貸付を受け、貸し手は利息を受け取る。リターン(投資収益)の大部分は、キャピタル・ゲインではなくインカム・ゲインによってもたらされ、投資家は伝統的債券の利回りを上回るプレミアムを享受できる。ローンは満期まで保有されるか、借り換えにより返済されるのが一般的であり、流通市場では取引されない。オルタナティブ投資の中で、PDファンドは、債券と同様にインカム・ゲインを享受できる新たな投資対象として認知されつつある。

三菱UFJ信託銀行のリポートによると、PDファンドは、銀行からの借入やハイ・イールド(HY)債と比べ、①銀行以外の主体による資金供給②借り手の信用力が相対的に乏しい③流通市場がなく流動性が乏しいなどが特徴だ。さらに運用実態の透明性の低さ、金融システム内の関連性の高まり、信用の急拡大に伴うぜい弱性の蓄積などを潜在リスクに挙げた。投資期間は条件により異なるが、5年から8年程度が一般的という。

PDはPEと比べると相対的にリターンとリスクは低いものの、弁済順位は高い。デフォルト(債務不履行)発生時の返済優先順位は保証されており、ハイ・イールド債市場などと比較して保護され、低いデフォルト率および高い回収率がもたらされるとの見方もある。

<海外のみならず日本の投資家にも高まる需要>

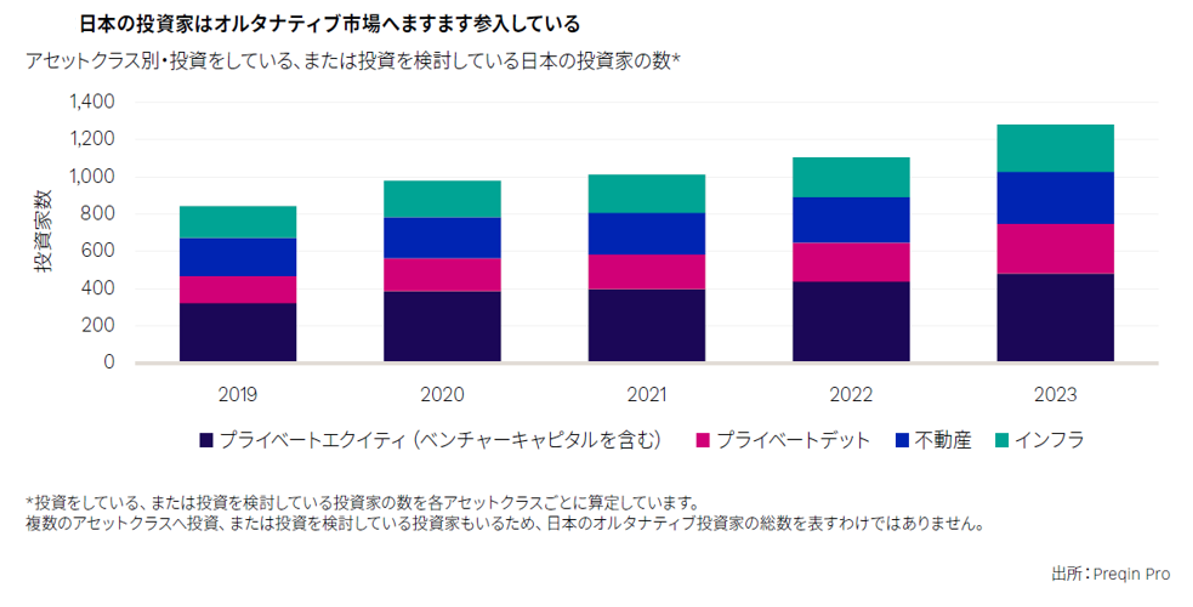

プレキンが4月に公表した「日本からの資金調達2024」によると、オルタナティブ資産に投資をしている、または投資を検討している国内投資家の数は、2019年から2024年初までで50%以上増加した。国内投資家の9割が今後12カ月間でのPDパフォーマンスに前向きな見方を示し、投資予定に関してもPDへの配分を引き上げると回答した投資家が他のオルタナティブ資産に対して1番多かった。

資本主義経済の金融業界で金利は、最も基礎的な要素であり、国際金融市場の基盤と言える。PDファンド投資には、投資先企業の信用力を見極め、適切なコベナンツ(特約条項)設定による資金回収やデフォルト・リスクの極小化などを行う必要がある。投資家のリスク許容度や投資目的を考慮し、分散投資の選択肢の1つとして検討する価値があるだろう。

参考文献:

(日銀レビュー)プライベートデット・ファンドの実態と金利上昇下の動向 : 日本銀行 Bank of Japan (boj.or.jp)

会社概要 | Preqin

u201702_1.pdf (mufg.jp)

プライベートデット 投資家に進化と新たな投資フロンティアをもたらす資産クラス (mercer.co.jp)